COMPROMISO DE LA ALTA DIRECCIÓN Y MEJORA CONTINUA

🏆

OBJETIVOS DE LA LECCIÓN.

OBJETIVOS DE LA LECCIÓN.

Al finalizar esta unidad didáctica serás capaz de conocer:

- Comprender los requisitos del Capítulo 1 de la Norma BRC v8.

- Identificar métodos de cumplimiento de las claúsulas, con las interpretaciones oficiales publicadas por BRCGS.

📖 AQUÍ EMPIEZA LA LECCIÓN COMPLETA:

📖

INTRODUCCIÓN

Esta Lección 2 ayuda a comprender los requisitos del Capítulo 1 de la Norma e identifica métodos de cumplimiento.

Se dan ejemplos para explicar el tipo de documentos, procedimientos y nivel de detalle que requeriría un auditor de certificación.

El contenido de la lección está diseñado para ayudar a interpretar la Norma en todos los sectores alimentarios; sin embargo, los requisitos exactos para cualquier producto, proceso o sitio en particular será específico para esa industria y situación. Por lo tanto, es responsabilidad de los técnicos responsables de diseñar e implantar el sistema, que no confíen únicamente en la información proporcionada aquí, ya que puede variar el requisito en base a las necesidades específicas del producto fabricado. Los requisitos legislativos como los comerciales cambian con frecuencia, por lo que será necesario realizar controles regulares de los requisitos de forma precisa.

Si bien el cumplimiento de la directriz no forma parte específica del requisito para lograr la certificación del Estándar (es decir, no forman parte de los requisitos de auditoría), las empresas deberán demostrar que han tenido en cuenta los temas tratados dentro de esta directriz. Los ejemplos que proporcionamos en la lección se dan como puntos a considerar, pero siempre deben usarse en el contexto correcto relevante para el emplazamiento. Las prácticas deben ser capaces de resistir los desafíos de un auditor y estar en línea con las buenas prácticas de la industria.

El logro de un requisito particular se basa en la evidencia recopilada y las observaciones realizadas durante la auditoría, y en los procedimientos esperado dentro de ese sector industrial. El nivel de no conformidad asignado por un auditor contra un requisito de la Norma es un juicio objetivo con respecto a la gravedad y el riesgo, y se basa en la evidencia vista durante la auditoría y verificada independientemente por la dirección del organismo de certificación.

VIDEOS DE AYUDA: EXPLICACIÓN DE LOS CAPÍTULOS

CAPÍTULO 1: COMPROMISO DE LA ALTA DIRECCIÓN Y MEJORA CONTINUA

📖

EXPLICACIÓN DE LA CLAUSULA 1.1:

Este requisito es una declaración de intenciones FUNDAMENTAL y su valoración dependerá del resultado global de todos los requisitos de la cláusula. Por lo tanto, se evaluará después de haber auditado el resto de requisitos de la cláusula.

La política del emplazamiento debe establecer claramente los objetivos generales para cumplir con los requisitos del cliente, incluida la disposición de productos seguros y auténticos de la calidad deseada por el cliente. La política está diseñada para mostrar la intención del emplazamiento, para que todo el personal pueda trabajar hacia este objetivo común.

La autenticidad de los productos significa garantizar que todos los productos vendidos o comprados sean de la naturaleza, composición y calidad esperada. Esto se aplica no solo a los productos fabricados, sino que incluye todos los productos y materias primas con la seguridad de que cumplen con las especificaciones. La autenticidad se define en el glosario (Apéndice 2) de la norma BRC v8.

La política debe estar firmada por la persona con la responsabilidad general del sitio auditado, para demostrar la compromiso a nivel directivo y de sitio. Cuando la política es una declaración de grupo o empresa, la administración del emplazamiento debe respaldarlo; por ejemplo, contrafirmándolo.

La declaración de política es solo un resumen y generalmente se puede expresar en una sola página. Aunque no debe tener fecha, debe ser actual y, por lo tanto, debe actualizarse cuando haya cambio significativos en la política o cambios importantes en la gestión del emplazamiento. La política forma la base de las formas de trabajo del emplazamiento y el auditor deberá valorar cómo la gestión del emplazamiento garantiza la comprensión y el compromiso del personal con respecto la política. Esto puede incluir:

- Comunicación con el personal (por ejemplo, a través de la visualización en paneles de anuncios, inclusión en el proceso de inducción, disponibilidad en la intranet de la compañía y el uso de idiomas apropiados cuando el idioma local no es el primer idioma de todos los empleados. El uso de dos idiomas mejora y acelera comprensión y acción.

- Inclusión de todo el personal, incluido el personal temporal y contratado, en los procesos de comunicación y compromiso.

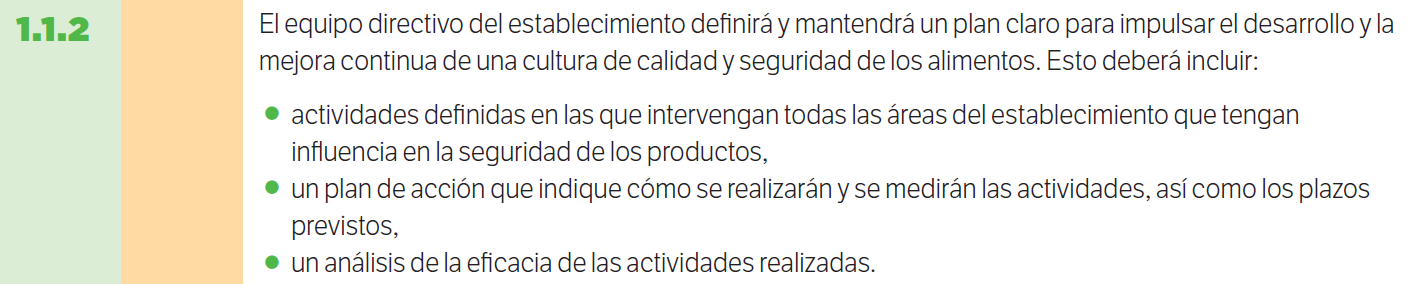

Para cumplir dicho compromiso se deben realizar una serie de acciones concretas que se desarrollan en los requisitos de la cláusula (1.1.1 a 1.1.13). Su valoración nos indicará el grado de cumplimiento del compromiso adquirido. Por lo tanto, la evaluación se debe realizar una vez auditados todos los requisitos.

El auditor debe evaluar cuál es el grado de compromiso del equipo directivo con el cumplimiento de la Norma, a través de la valoración de:

- Existencia de una Política de Calidad y Seguridad Alimentaria (1.1.1)

- Definición de Objetivos de Calidad y Seguridad Alimentaria (1.1.3).

- Realización de Revisiones del Sistema (1.1.4)

- Implantación de vías de comunicación (1.1.2 y 1.1.6)

- Disponibilidad de los recursos necesarios para la implantación de un Plan APPCC (1.1.7).

- Cualquier otro aspecto requerido por la norma como:

- Actualización a la Legislación (1.1.8).

- Disponibilidad de la Norma actualizada (1.1.9).

- Cumplimientos de plazos y de las acciones correctivas necesarias procedentes de auditorías anteriores (1.1.10-1.1.12).

- Disponibilidad del personal (1.1.5 y 1.1.7).

![]() Consejo: Este es un requisito de carácter “fundamental” que hace referencia a los sistemas que son esenciales para la elaboración y aplicación de un programa eficaz de la calidad y la seguridad alimentaria.

Consejo: Este es un requisito de carácter “fundamental” que hace referencia a los sistemas que son esenciales para la elaboración y aplicación de un programa eficaz de la calidad y la seguridad alimentaria.

Nota: El incumplimiento de la declaración de intenciones de una cláusula “fundamental” supone la no obtención, o la retirada de la certificación.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.1:

La Política de Calidad y Seguridad Alimentaria debe ser un reflejo de las intenciones de la empresa. En ella la alta Dirección debe dejar claro su compromiso con:

- Fabricación de productos legales y seguros conforme a la calidad especificada.

- Compromiso con los Clientes.

- Compromiso con la Mejora Continua. El auditor comprobará:

- Si la política refleja la intención de cumplir con los puntos anteriormente descritos.

- Si la política ha sido comunicada a todo el personal que lleve a cabo actividades relacionadas con la seguridad, la legalidad y la calidad. Para ello es necesario presentar una evidencia documentada de la comunicación de la política corporativa (ej.: registro de firmas de entrega al personal).

- Si la política es revisada periódicamente por la Dirección para mantenerla actualizada si hubiera cambios.

![]() Consejos: El auditor debe anotar el nombre del documento donde se incluye la Política, la fecha en la que ha sido revisada por última vez y si ha sido comunicada al personal adecuado

Consejos: El auditor debe anotar el nombre del documento donde se incluye la Política, la fecha en la que ha sido revisada por última vez y si ha sido comunicada al personal adecuado

![]() IMPORTANTE: Este requisito requiere elaborar y auditar documentación: Política de Calidad e Inocuidad Alimentaria.

IMPORTANTE: Este requisito requiere elaborar y auditar documentación: Política de Calidad e Inocuidad Alimentaria.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.2:

Una cultura proactiva y positiva dentro de una empresa puede marcar la diferencia en la efectividad del plan de inocuidad y calidad de los alimentos, y debe ser implantada de forma consistente en todo el emplazamiento. La cultura debe ser dirigida por la alta gerencia y “sentida” en toda la organización, para que todos los aspectos del negocio estén informados e involucrados.

Sin duda, este requisito puede ser un desafío para la empresa. Se basa no solo en elementos medibles y específicos, sino en un espíritu y valores que sienten las personas en todos los niveles del sitio. El tamaño y la complejidad (o simplicidad) del emplazamiento no deberían ser una barrera para una cultura exitosa. La buena cultura también se expresa a través de la facilidad de movimiento de la información entre los diferentes niveles de la empresa.

Se requiere que el sitio desarrolle e implemente un plan o programa claro para desarrollar y mejorar su cultura de inocuidad alimentaria. Dicho plan se basaría en la naturaleza de la organización y dependería de su tamaño, estacionalidad y los objetivos generales que ha identificado como importantes para su propia cultura.

El plan no necesita ser anual. Un plan estratégico podría, por ejemplo, abarcar 5 años, con actividades diseñadas para medir la cultura actual, implementar cambios y evaluar mejoras (o dónde la mejora no fue evidente, una revisión de por qué). Algunos aspectos del plan pueden ocurrir con más frecuencia que otros y las herramientas, métricas y medidas para monitorear el plan deben ser demostrables.

Se podría incorporar una amplia gama de actividades en un plan de desarrollo cultural, algunas de las cuales la empresa ya puede estar llevando a cabo. Por ejemplo:

• una encuesta al personal centrada en valores y cultura

• revisiones anuales del personal (uno a uno) y programas de reconocimiento

• mecanismos de retroalimentación (por ejemplo, preocupaciones del personal)

• revisión de capacitación y desarrollo del personal

• trabajo en equipo (por ejemplo, participación del personal para ver los objetivos de seguridad del producto)

• estrategias de comunicación efectivas

• actividades destinadas a mantener los estándares de seguridad del producto, y sean demostrables.

BRC Global Standards opera un módulo sobre excelencia en la cultura de seguridad de productos que los sitios pueden elegir agregar a su auditoría de BRC Global Standards. Publicará una guía sobre la cultura de seguridad de los productos que se puede comprar en la librería de Estándares Globales de BRC o ver en línea en BRC Participate.

Los objetivos en torno a la cultura de inocuidad de los alimentos se pueden gestionar por separado o junto con los objetivos relacionados con la seguridad, la legalidad y la calidad del producto. La forma en que se gestionan depende de la naturaleza de los objetivos de la cultura de inocuidad de los alimentos y de cómo se vinculan con los otros objetivos del emplazamiento.

Por ello este requisito requiere que la empresa desarrolle e implemente un plan de actividades para conseguirlo, según la naturaleza de la organización, tamaño, estacionalidad y objetivos.

![]() Consejos: El auditor espera encontrar:

Consejos: El auditor espera encontrar:

➢ evidencia de un plan con actividades y objetivos

➢ evidencia de que se lleva a cabo (esto también puede confirmarse a través de entrevistas con los empleados y observación).

El auditor esperará encontrar evidencia de un plan con objetivos, y evidencia de que el sitio completa las actividades en su plan de acción. Esto se determinará mediante entrevistas y viendo evidencia objetiva de los pasos dados.

Las entrevistas pueden llevarse a cabo en todos los niveles de personal de manera informal. Se espera que conozcan la cultura de inocuidad de los alimentos, cómo los individuos pueden impactar en ella y los objetivos de la compañía.

![]() IMPORTANTE: Este requisito requiere elaborar y auditar documentación:

IMPORTANTE: Este requisito requiere elaborar y auditar documentación:

- -Procedimiento o Mecanismo de Evaluación del nivel de Cultura de Inocuidad Alimentaria inicial.

- -Encuestas, entrevistas, etc, realizadas a todos los niveles, y a un porcentaje significativo de los trabajadores. Método de análisis de la información obtenida. Conclusiones obtenidas de la medición.

- -Plan de Acción completo: actividades, responsables, recursos y plazos.

- -Registro de la ejecución de las actividades planificadas.

- -Comprobación de eficacia de las medidas (PARA LA SEGUNDA AUDITORIA DE CERTIFICACIÓN)

📖

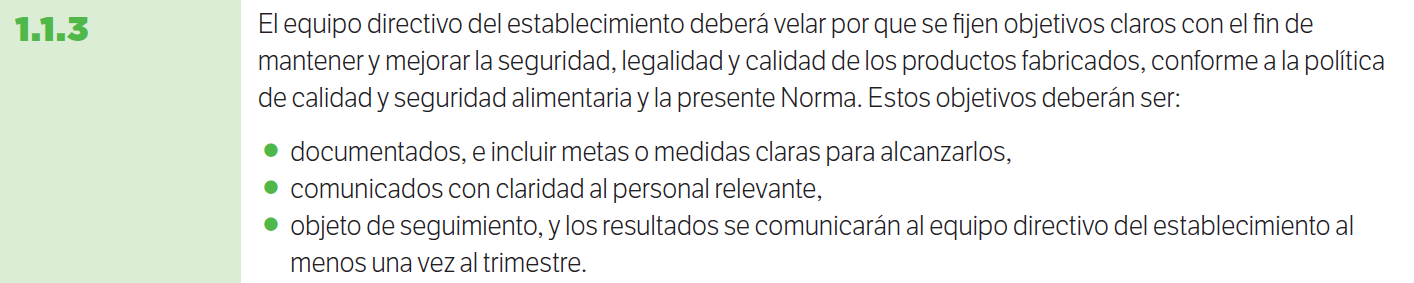

EXPLICACIÓN DE LA CLAUSULA 1.1.3:

La alta gerencia debe establecer objetivos relacionados con la inocuidad y la calidad de los alimentos que ayuden a lograr la política establecida (ver cláusula 1.1.1). Los objetivos deben comunicarse para que el personal relevante (es decir, aquellos cuyas funciones pueden afectar la seguridad o la calidad del producto) comprenda lo que se requiere de ellos. La visión de estos objetivos también ayuda a la asignación de presupuestos y recursos adecuados.

Los Objetivos de Calidad y Seguridad Alimentaria deben cumplir con los siguientes aspectos:

- Deben ser coherentes con la política de Calidad y Seguridad Alimentaria.

- Deben estar documentados.

- Deben ser claramente medibles: debe establecerse un valor objetivo concreto que alcanzar.

- Deben definirse las medidas a realizar para conseguirlos, así como los responsables y los plazos.

- Deben ser comunicados al personal responsable de llevar a cabo dichas medidas.

- Deben ser revisados periódicamente para controlar si las medidas y los responsables establecidos son adecuados para alcanzar el objetivo.

- Los resultados de estas revisiones deben ser comunicados a la dirección al menos trimestralmente.

- Deben ser revisados anualmente para confirmar si el objetivo ha sido alcanzado o debe replantearse para el siguiente año.

- Deben establecerse principalmente objetivos relacionados con la calidad y seguridad de producto.

Los buenos objetivos deben ser:

• ESPECÍFICOS: claro y directamente relacionado con los objetivos o metas del sitio para la seguridad y calidad del producto

• MEDIBLES: para que el sitio pueda evaluar el progreso

• ALCANZABLES: los objetivos que amplían la empresa son aceptables, pero es importante que sean realistas y que haya suficientes recursos disponibles.

• RELEVANTES: diseñado para mantener y mejorar la seguridad y la calidad del producto

• CON LÍMITE DE TIEMPO: ya sea a largo plazo (por ejemplo, durante todo el período de certificación) o a corto plazo (por ejemplo, dentro de los próximos 3 meses); sin embargo, los plazos o plazos deben ser claros para permitir que el sitio revise el progreso y, si es necesario, modifique las actividades.

Hay muchos ejemplos de objetivos que podrían incluirse. Por ejemplo, reducciones en:

• quejas de clientes

• productos no conformes

• fallas de auditoría o no conformidades de auditoría: incluye auditorías internas y externas

• rechazos o devoluciones de clientes.

En cada uno de estos ejemplos, sería necesario que el sitio considerara cómo hacer que el objetivo sea específico y medible (como se discutió anteriormente); por ejemplo, un 10% menos de quejas de los clientes a fin de año.

El progreso respecto de los objetivos debe ser revisado y reportado a la alta gerencia al menos trimestralmente. Puede, por ejemplo, incluirse en reuniones de gestión (por ejemplo, las programadas para la cláusula 1.1.4), o puede ser objeto de una revisión por separado o incluirse en un informe a la dirección.

Los sitios o instalaciones independientes que forman parte de un gran grupo con objetivos a nivel de toda la empresa pueden adoptar los objetivos a nivel de toda la empresa, pero se les exige que “posean” los objetivos y lleven a cabo la implantación, monitoreo, revisión, etc. a nivel del sitio.

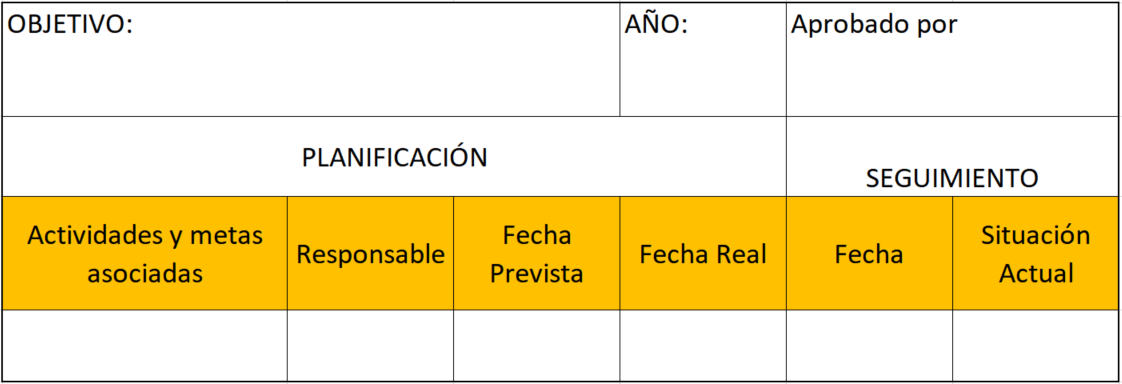

Ejemplo de Cuadro de registro de Objetivos

![]() Consejos: Los auditores buscarán evidencia de que los objetivos están establecidos y se han comunicado al personal. El auditor se asegurará de que todos estos requisitos se cumplen, solicitando evidencia documental de todos ellos. Además, revisará los objetivos del año anterior, para comprobar si el seguimiento y cierre se ha realizado de manera adecuada.

Consejos: Los auditores buscarán evidencia de que los objetivos están establecidos y se han comunicado al personal. El auditor se asegurará de que todos estos requisitos se cumplen, solicitando evidencia documental de todos ellos. Además, revisará los objetivos del año anterior, para comprobar si el seguimiento y cierre se ha realizado de manera adecuada.

El auditor registrará en el informe de auditoría los objetivos establecidos por la organización para el año en curso. Incluirá, para al menos un objetivo, las acciones a realizar, sus responsables y el plazo de ejecución establecido.

Los auditores buscarán evidencia documentada de la revisión trimestral del progreso.

![]() IMPORTANTE: Este requisito requiere elaborar y auditar documentación:

IMPORTANTE: Este requisito requiere elaborar y auditar documentación:

1-Documento de Registro de Objetivos anuales. Deben cumplir los criterios indicados.

2-Documento de Registro de Revisión trimestral ( o más frecuente). Deben tomarse medidas en función de cómo se cumplen las previsiones.

📖

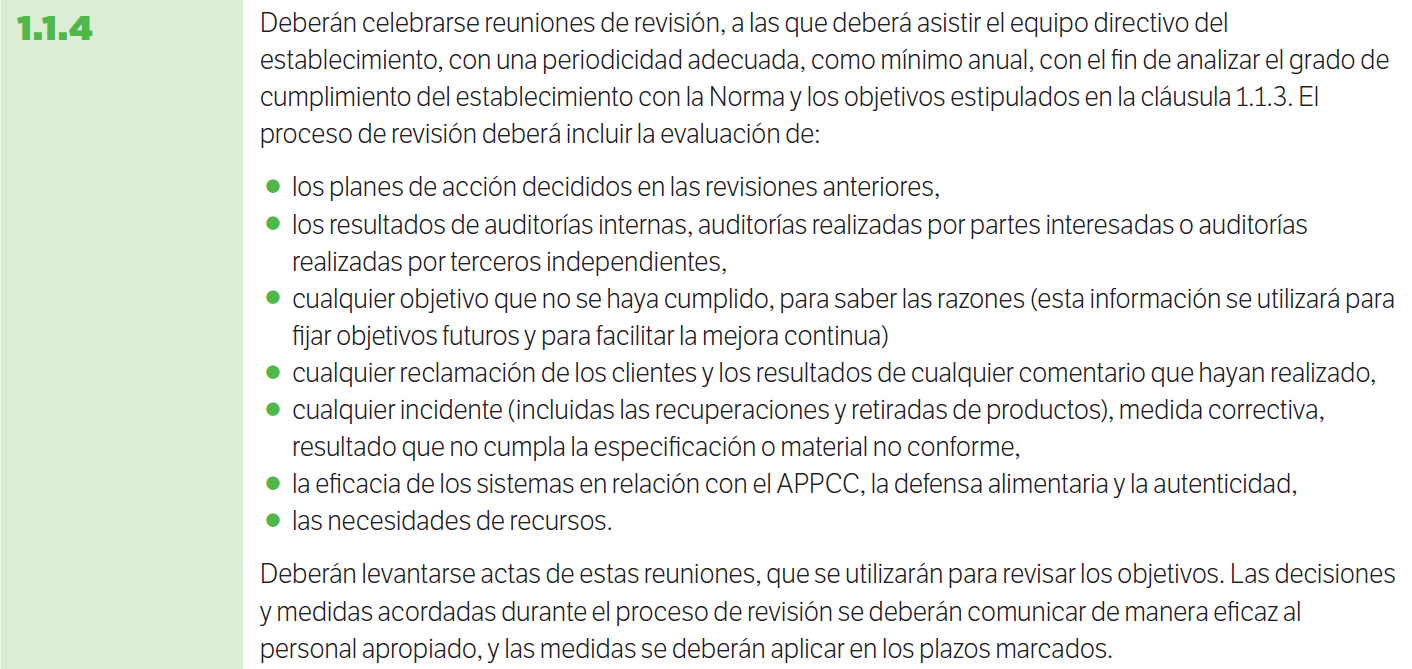

EXPLICACIÓN DE LA CLAUSULA 1.1.4:

La organización debe realizar una revisión completa del sistema al menos una vez al año para comprobar su adecuada consecución.

Esta revisión debe estar documentada y en ella debe participar la Dirección, para que esté informada del estado de todos los aspectos relacionados con la seguridad alimentaria.

Como el objetivo de la reunión de revisión de la gerencia es tener una visión general de los sistemas de inocuidad alimentaria, la reunión debe considerar:

- lo que se ha logrado

- progreso contra objetivos

- identificación de objetivos y áreas de mejora para el próximo año.

- objetivos de seguridad y / o provisión de recursos humanos y financieros adecuados.

El equipo directivo generalmente incluiría al administrador del sitio y a los gerentes responsables de la producción, técnicos operaciones, compras, ingeniería y recursos humanos. Para organizaciones grandes de sitios múltiples, en la reunión de revisión de la dirección puede incluir representantes de la oficina central, pero esta decisión debe ser impulsada por la alta gerencia en el sitio.

Uno de los resultados de la reunión es una revisión del desempeño frente a los objetivos (cláusula 1.1.3) y el establecimiento de metas y objetivos nuevos o modificados para el año siguiente. Esto debería ser claramente documentado dentro del acta de la reunión.

Se requiere una revisión cuando el sitio no ha cumplido sus objetivos. Esta revisión no tiene por qué ser exhaustiva (como un

análisis completo de la causa raíz), pero el sitio debería poder entender por qué no se cumplieron los objetivos. El resultado no sería una acción preventiva sino una mejora continua que permita al sitio refinar sus objetivos futuros.

Guía para desarrollar reuniones de revisión de gestión efectivas.

Guía para desarrollar reuniones de revisión de gestión efectivas.

1-Planificar los asistentes: además del equipo de alta gerencia, la reunión también puede incluir representantes de cualquier departamento responsable de actividades o acciones específicas que se discutirán en la reunión.

2-Establecer los puntos a tratar o la agenda de la reunión de la revisión por la Dirección.

La Norma identifica elementos específicos de la agenda que se incluirán dentro de la reunión; sin embargo, adicionalmente también se pueden incluir temas relevantes:

• Actas de la reunión anterior para garantizar que todas las acciones hayan progresado a los plazos adecuados. En ocasiones se incluye este dato, en el que se recuperan las conclusiones obtenidas en la revisión anterior del sistema y se utiliza esta información para contrastarla con lo realizado en el último año.

• Resultados de la auditoría: la empresa debe revisar y evaluar los resultados de todas las auditorías recibidas durante ese año (incluidas auditorías internas, de terceros y de terceros) para que las no conformidades puedan ser discutidas y se acuerden nuevas acciones.

• Quejas de los clientes y revisiones del desempeño del cliente para garantizar que se haya realizado correctamente y evaluar cualquier tendencia. La empresa debe recuperar toda la información recibida de los clientes y hacer una evaluación de dichos resultados.

• Incidentes, acciones correctivas, resultados fuera de especificación y materiales no conformes, para evaluar medidas tomadas y, cuando sea necesario, acordar cualquier actividad de seguimiento. La empresa debe revisar las no conformidades detectadas durante ese año, y comprobar que las acciones correctivas que se plantearon fueron suficientes para evitar la repetición de dichas no conformidades.

• Revisión de la gestión del APPCC, para debatir sobre la gestión de cuestiones existentes o emergentes relacionadas con la defensa alimentaria y la autenticidad de las materias primas

• Requerimientos de recursos: la empresa debe valorar si está aportando los recursos suficientes para la fabricación de productos seguros y para lograr el desarrollo de la norma (recursos económicos, tiempo, formación…)

• Revisión del desempeño con respecto a los objetivos actuales y la definición de nuevas metas; es decir, todos los objetivos establecidos en la cláusula 1.1.3 deben ser revisados, esto permitirá acordar los nuevos objetivos para el próximo año. Es particularmente relevante para considerar por qué no se ha cumplido un objetivo, ya que esto puede ser muy informativo y permite futuros objetivos (u otras acciones como el plan de cultura de seguridad del producto) para centrarse en áreas donde sea relevante, pueden llevarse a cabo acciones alcanzables

• Temas relevantes adicionales (cuando sea necesario).

Es importante que se presente suficiente información a la reunión para permitir una discusión completa y, donde apropiado, acciones a acordar.

Todos los emplazamientos deben tener un horario predefinido para que todos los participantes sepan de antemano cuándo se realizarán las reuniones.

Frecuencia de las reuniones de revisión por la Dirección.

El número de reuniones y las agendas individuales deben basarse en las necesidades de la empresa, siempre que todos los temas relevantes estén cubiertos dentro del período de 12 meses. Donde las escalas de tiempo se atribuyen a acciones, debe ser evidente que las acciones son seguidas y completadas dentro del plazo establecido. Como mínimo, las reuniones deben ser una vez al año, es decir, anuales. Necesita configurar la frecuencia y el tiempo de la reunión para maximizar el aporte y asegurar que las acciones sean oportunas, por ejemplo, según la estación o temporada: los sitios deberán asegurarse de que las reuniones se realicen en un momento apropiado de la temporada y que las acciones y objetivos se pueden completar en plazos significativos. Algunos sitios, por lo tanto, pueden considerar necesario tener dos reuniones de gestión más: por ejemplo, una al comienzo de la temporada para establecer objetivos y otra al final de la temporada, cuando se puede evaluar la información de la temporada. Alternativamente, una reunión de la dirección poco después de una auditoría externa permite que se incluyan las no conformidades en la discusión y las acciones correctivas relevantes acordadas.

Documentando la reunión

El auditor verificará que los documentos que surgen de la reunión de revisión hayan sido producidos y distribuidos, que hay planes de acción acordados, y estos son vigilados. Por ejemplo, una de las acciones que surgen de la reunión es una revisión del desempeño contra los objetivos definidos, el establecimiento de nuevas metas y objetivos, o de modificados para el año siguiente. Esto debe documentarse dentro del tiempo establecido para la reunión.

Los resultados de la reunión de revisión deben comunicarse al personal pertinente para garantizar implantación. Debería ser evidente para el auditor cómo se ha logrado esto; por ejemplo, a través de sesiones informativas para el personal o publicadas en paneles de anuncios.

Completando acciones correctivas.

Los plazos de tiempo deben ser asignados a todas las acciones correctivas planificadas. Debe evidenciarse que se realiza seguimiento de las acciones y se han finalizado. Se podría añadir estas evidencias de finalización a los registros de la reunión o evaluación, e incluso tener en cuenta las acciones correctivas implantadas al Programa de Auditoria Interna.

![]() Consejos:

Consejos:

• Asegúrese de que la reunión esté en la agenda de todos.

• Asegúrese de que se presente suficiente información en la reunión para permitir una discusión significativa.

• Asegúrese de que las acciones de cada reunión se completen de manera oportuna.

• Asegúrese de que el resultado de la reunión de la dirección se incorpore al programa de auditoría interna.

No hay que confundir la Revisión del APPCC con la Revisión del sistema. La revisión del APPCC es uno de los elementos de entrada dentro de la revisión del sistema y deberá estar hecha cuando se realice la revisión del sistema para así poder analizar los resultados obtenidos.

El auditor buscará evidencia de que, para cada punto del orden del día, se haya proporcionado suficiente información para permitir una discusión informada que conduzca a planes de acción apropiados.

Esto puede ser demostrado a través de una revisión de los informes o registros de la reunión, actas de la discusión de los temas y, cuando sea necesario, planes de acción acordados, por ejemplo:

• Para demostrar que la alta gerencia ha revisado la gestión del Análisis de Peligros y Sistema de punto de control crítico (APPCC), las actas deben contener un resumen general de la reunión de revisión del APPCC (ver sección 2.14) y un registro de los resultados de la reunión APPCC (estos serían aportes a la reunión de revisión de la gerencia), junto con cualquier acción solicitada de gestión durante la reunión de la alta dirección de la empresa (resultados de la reunión de revisión de gestión).

• El sistema de inocuidad de los alimentos y los requisitos de la Norma deberían haber sido revisados como parte del programa de auditoría interna durante el año anterior. Los problemas individuales deberían haber sido identificados y atendidos en el momento y, cuando fuera necesario, remitidos al equipo de gestión.

• Segundas y terceras partes pueden también pueden ser tenidos en cuenta, y aportarse las auditorías de clientes, visitas a autoridades reguladoras, etc.

Un elementos a tener en cuenta sobre el ítem de Auditorias Internas puede ser incluir un resumen del resultado de cada auditoría interna en términos de cantidad de No Conformidades, acciones correctivas pendientes, un informe sobre las tendencias clave identificadas y sus causas subyacente, y sugerencias de mejora. Esto estimula una discusión y, cuando sea necesario, permite establecer un plan de acción para el próximo año (por ejemplo, un cambio en la frecuencia de auditar áreas particulares, necesidades de capacitación o la introducción de nuevos objetivos).

![]() IMPORTANTE: Resumiendo, el auditor pedirá los siguientes documentos:

IMPORTANTE: Resumiendo, el auditor pedirá los siguientes documentos:

-Agendas de los participantes que asistieron

-Acta de reunión de la revisión de la dirección, fechada, firmadas por todos integrantes, que asegure que se aportó información suficiente para realizarla de forma adecuada, contenga la información mínima tratada y conclusiones muy detalladas, con plan de acción.

-Evidencia documentada de la comunicación de resultados a los departamentos implicados.

-Evidencia de que conclusiones se han incorporado al Programa de Auditoria.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.5:

El objetivo de esta cláusula es garantizar que haya un mecanismo para que los problemas de seguridad y calidad de los alimentos se planteen y discutan a nivel de alta gerencia dentro del emplazamiento. La mayoría de los emplazamientos tienen servicios semanales o mensuales.

Las reuniones de los responsables que incluyen temas de seguridad, la legalidad y la calidad dentro del programa la misma, es una forma de cumplir con los requisitos de esta cláusula.

Cuando un miembro del personal identifica un peligro para la inocuidad de los alimentos, la función de notificación y la actividad posterior deberían ser lo suficientemente rápidas para mitigar cualquier riesgo de inocuidad de los alimentos.

Una transferencia de información de un empleado a la alta dirección sobre productos o materias primas inseguras o fuera de especificación es un ejemplo de buena cultura de seguridad alimentaria. Si los empleados se sienten apoyados y facultados para identificar e informar problemas y realizar cambios positivos, esto normalmente reflejará cómo se sienten acerca de la organización y la cultura de seguridad alimentaria en curso.

![]() Consejos: El auditor requerirá evidencia de la discusión sobre los temas relevantes de inocuidad de los alimentos, como las actas de las reuniones. Se debe establecer un horario para las reuniones. Por tanto, el auditor comprobará:

Consejos: El auditor requerirá evidencia de la discusión sobre los temas relevantes de inocuidad de los alimentos, como las actas de las reuniones. Se debe establecer un horario para las reuniones. Por tanto, el auditor comprobará:

➢ Si la empresa mantiene reuniones con frecuencia mínimo mensual: solicitar 3 últimas ACTAS.

➢ Si el contenido de esas reuniones es adecuado, y se tratan temas encaminados a evitar problemas de Calidad, Legalidad y Seguridad Alimentaria. El auditor debe registrar la frecuencia de las reuniones y la fecha de la última reunión mantenida.

➢ Comprobará y confirmará las reuniones en las AGENDAS de los asistentes.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.6:

De vez en cuando, puede ser necesario que las personas informen sobre los peligros o las infracciones de forma anónima y confidencialmente (por ejemplo, si un miembro del personal considera que una preocupación genuina surgió a través de otros mecanismos, como los recogido en la cláusula 1.1.5, no se han abordado adecuadamente), por lo que la empresa debe disponer de un sistema adecuado para gestionarlo. Aunque el objetivo de la Norma es garantizar que estos sistemas de información se relacionen con la seguridad, integridad, calidad y legalidad del producto, la empresa puede optar por incorporar todas las preocupaciones del personal dentro del sistema, y no limitarlo a preocupaciones relacionadas con el alcance de la Norma.

El sistema utilizado debe garantizar que se mantenga la confidencialidad del empleado que informa la inquietud (es decir, la identidad del empleado no se divulgará nunca, a nadie, ni siquiera a la dirección de la empresa) para proteger la confidencialidad y anonimato del sistema, quedando esto claro para todos los trabajadores. Además, este Sistema debe ser comunicado a todo el personal, para que lo conozca y pueda usarlo.

Donde sea posible, los sitios podrían considerar un sistema independiente que reciba y procese las denuncias realizadas con la debida rapidez. Cuando estas denuncias estén relacionadas con problemas de calidad, la seguridad o la conformidad del producto, la actuación debe ser inmediata. El sistema independiente puede realizarse mediante el uso de un profesional u organización independiente que puede actuar como intermediario.

Como sistema puede considerarse: un buzón de sugerencias, una cuenta de email, un teléfono especial, etc.

Periódicamente, la empresa deberá revisar la información obtenida, valorarla y actuar si es necesario.

![]() Consejos: El auditor esperará ver un sistema implementado y transparencia sobre el contenido de cualquier informe y acción, aunque no es la fuente de preocupación original.

Consejos: El auditor esperará ver un sistema implementado y transparencia sobre el contenido de cualquier informe y acción, aunque no es la fuente de preocupación original.

El auditor comprobará:

➢ Si hay un Sistema de denuncia anónimo implantado.

➢ Si el Sistema es confidencial

➢ Si los empleados conocen el Sistema (el auditor puede entrevistar a cualquier operario para ello)

➢ Si la dirección de la empresa ha revisado la información obtenida (también puede enviarse a otros responsables, adicionalmente) y esta no le llega sesgada por los intermediarios.

➢ Si ha sido necesario establecer acciones frente a denuncias relevantes recibidas.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.7:

Los sitios deben tener suficientes recursos financieros y humanos para poder mantener los sistemas de inocuidad de los alimentos y producir alimentos inocuos para lograr la certificación.

Si bien una revisión de los recursos forma parte del proceso de revisión de la administración (cláusula 1.1.3), no debe limitarse únicamente a una revisión anual, también si fuese necesario realizar aportar nuevos recursos durante el transcurso del año.

Nota: Cuando se han utilizado consultores externos como la principal fuente de conocimiento técnico, es esencial que el sitio pueda demostrar que el consultor está fácilmente disponible y que no hay compromiso de seguridad y legalidad del producto. Debe garantizarse que las responsabilidades diarias estén bajo el control del sitio.

![]() Consejos: En el transcurso de la auditoría se debe comprobar si los recursos proporcionados por la organización son suficientes.

Consejos: En el transcurso de la auditoría se debe comprobar si los recursos proporcionados por la organización son suficientes.

El auditor evaluará tanto los recursos materiales, instalaciones y equipos, como los humanos:

➢ Instalaciones: Durante la vista a las instalaciones, el auditor valorará si estas son adecuadas o presentan deficiencias que estén relacionadas directamente con la posibilidad de la fabricación incorrecta del producto. (Suelos inadecuados o en mal estado; paredes rotas en obradores, etc.)

➢ Equipos: Se comprobará si son adecuados, si están en buen estado y si hay falta de maquinaria o equipos clave que puedan repercutir directamente en errores de producción influyendo en la seguridad o en la calidad del producto

➢ Humanos: Evaluar tanto la cantidad de personal como su capacitación para la elaboración de productos seguros. La falta de personal, o de personal adecuadamente cualificado, puede considerarse como una evidencia de insuficiencia de recursos.

Así mismo el auditor comprobará si se han facilitado recursos para la implantación del Plan APPCC incluyendo asesoría externa.

![]() IMPORTANTE: El auditor, además de analizar las actas de la reunión de revisión por la dirección, también analizará el tipo, el número y la causa raíz de las no conformidades identificadas en la auditoría, ya que la capacidad del sitio para cumplir con los requisitos de la Norma demostrará en parte que los recursos y habilidades apropiadas están disponibles.

IMPORTANTE: El auditor, además de analizar las actas de la reunión de revisión por la dirección, también analizará el tipo, el número y la causa raíz de las no conformidades identificadas en la auditoría, ya que la capacidad del sitio para cumplir con los requisitos de la Norma demostrará en parte que los recursos y habilidades apropiadas están disponibles.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.8:

La empresa deberá garantizar que se mantiene actualizada en cuanto a legislación pertinente, avances científicos y técnicos, riesgos para la autenticidad de las materias primas y códigos de buenas prácticas del sector. Esto se puede demostrar a través, por ejemplo, de pertenencia a asociaciones; suscripción a proveedores de servicios o simplemente revisión periódica de sitios web identificados y reconocidos por parte de la empresa.

La organización tiene que ser capaz de demostrar que pueden acceder fácilmente, ya sea directamente o a través de un tercero, a la legislación aplicable en el país donde los productos se venden al consumidor final.

Además de la información relacionada con la seguridad alimentaria, el sitio también debe tener un sistema para obtener y revisar información relacionada con la autenticidad de las materias primas y el potencial riesgo de de sustitución o dilución de ingredientes. Se requerirá esta información para demostrar el cumplimiento de la cláusula 5.4.1.

![]() Consejos: El auditor comprobará:

Consejos: El auditor comprobará:

✓ Cómo se informa la empresa de los cambios en la legislación vigente y en temas de seguridad alimentaria (suscripciones a legislación, formación).

✓ Cómo se informa la empresa de los nuevos riesgos sobre la autenticidad de las materias primas

✓ Si la sistemática empleada es correcta y le permite estar actualizado.

![]() IMPORTANTE: El auditor registrará los medios que se emplean para estar actualizado, incluido la información necesaria para asegurar la autenticidad del producto.

IMPORTANTE: El auditor registrará los medios que se emplean para estar actualizado, incluido la información necesaria para asegurar la autenticidad del producto.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.9:

La empresa debe disponer de la versión original de la Norma Mundial BRC edición 8, bien sea en soporte papel o informático.

El objetivo de esta cláusula es garantizar que el sitio tenga fácil acceso a todos los requisitos relevantes para el cumplimiento y la certificación de la Norma. Por lo tanto, el sitio debe tener una copia oficial de la Norma disponible en papel o en formato electrónico.

Disponer de una copia en formato pdf gratuita (o de pago) del Estándar demuestra el cumplimiento de este requisito. Además, la suscripción a BRC Participate proporciona una versión en línea del Estándar (y por tanto, de las interpretaciones y sus pautas) y, por lo tanto, permite cumplir con este requisito.

Es importante conocer que durante la vigencia de la Norma, esta puede modificarse por el comité asesor técnico (TAC) de BRC, quien puede realizar diferentes acciones:

• Revisar la redacción de un requisito en el estándar o protocolo de auditoría

• Proporcionar una interpretación para un requisito

• Dictaminar sobre la calificación de una no conformidad con una cláusula.

Las opiniones publicadas de TAC se definen como “Declaraciones de Intenciones”. Las “declaraciones de intención” son vinculantes en la forma en que se lleva a cabo el proceso de auditoría y certificación y se consideran una extensión de la Norma.

Por lo tanto, los sitios deben estar al tanto de cualquier declaración de intenciones publicada y, cuando sea necesario, asegurarse de que la información se transfiera a la acción. Las declaraciones de intención se publican en el sitio web de BRC Global Standards, y se comunican a través del boletín trimestral de BRC Global Standards. Este boletín se envía a todas las empresas certificadas y organismos de certificación.

![]() Consejos: El auditor debe verificar si la empresa dispone de la Norma (o está suscrita a BRC Participate y saber acceder) y si conoce los medios para actualizarse de toda la información que BRC pública.

Consejos: El auditor debe verificar si la empresa dispone de la Norma (o está suscrita a BRC Participate y saber acceder) y si conoce los medios para actualizarse de toda la información que BRC pública.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.10:

La fecha de vencimiento de la auditoría se indica tanto en el informe de auditoría como en el certificado emitido a todos los sitios certificados.

La responsabilidad de programar la próxima auditoría recae en el sitio. Las auditorías anunciadas pueden realizarse dentro de los 28 días calendario hasta la fecha de vencimiento de la auditoría inclusive. Es probable que las auditorías tardías den como resultado una brecha en la certificación y darán lugar a la concesión de una no conformidad importante a menos que ocurran circunstancias excepcionales como se identifica en la sección del protocolo de auditoría de la Norma (Parte III, sección 2.8.2). Esto incluye situaciones en las que el emplazamiento está:

• situado en un país específico (o en un área dentro de un país específico) donde el gobierno aconseja que no se visite, y no hay un auditor local adecuado.

• dentro de una zona de exclusión legal que podría comprometer la seguridad alimentaria o el bienestar animal.

• en un área que ha sufrido un desastre natural o antinatural, haciendo que el sitio no pueda producir o que el auditor no pueda visitar.

• afectado por condiciones que no permiten el acceso al sitio o restringen los viajes (por ejemplo, nevadas fuertes)

• produciendo alimentos estacionales, donde la producción se retrasa por un inicio tardío de las estaciones (por ejemplo, debido al clima o la disponibilidad del producto).

La falta de personal no es una razón aceptable para ajustar la fecha de auditoría, ya que se espera que el sitio designe sustitutos adecuados, y disponga de sistemas de trabajo establecidos para garantizar el buen funcionamiento del sitio en ausencia de gerentes individuales.

La realización de trabajos de construcción tampoco es un motivo aceptable de retraso a menos que el sitio no esté en producción mientras se realizan los trabajos de construcción.

Cuando la certificación no es un requisito del cliente y el certificado ha expirado por más de 6 meses, el reingreso al esquema de certificación BRC se considerará como una nueva solicitud y el requisito de la cláusula no se aplicará.

NOTA: Cuando un sitio ha optado por uno de los esquemas de auditoría no anunciados, es responsabilidad del organismo de certificación garantizar que se cumpla este requisito.

![]() Consejos: El auditor debe verificar si la empresa ha mantenido los plazos de auditoría para mantener los certificados en vigor.

Consejos: El auditor debe verificar si la empresa ha mantenido los plazos de auditoría para mantener los certificados en vigor.

BRC establece la frecuencia de auditoría en función de la valoración obtenida:

-Valoración C: la auditoría se hace a los 6 meses.

-Valoraciones A o B: la auditoría se hace a los doce meses.

Para fijar la fecha para realizar las auditorías de renovación se debe tener en cuenta la fecha de la auditoría inicial y sobre ella se deben planificar las auditorías posteriores.

Valoraciones A o B: las auditorías deben ser realizadas antes de que se cumplan los doce meses de la auditoría inicial; si fuera la segunda auditoría esta debería realizarse antes de que se cumplieran los 24 meses de la auditoría inicial.

El cálculo es similar para los niveles C, pero considerando que esta debe hacerse antes de los 6 meses.

El auditor debe registrar la fecha de la última auditoría para evidenciar si la organización está dentro de los plazos establecidos según la Norma Mundial BRC ed. 8.

Nota: Este requisito no aplicaría en la primera auditoría. El incumplimiento de los plazos de auditoría será motivo de una NC Mayor, salvo en circunstancias justificables.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.11:

El auditor debe verificar si el responsable de Operaciones ( o responsable de mayor rango) se encuentra presente en las reuniones inicial y final, comprobando su nombre y posición en el organigrama de la empresa cuando éste se evalúe. Además, debe comprobar si el personal responsable de las funciones a auditar estaba presente en el momento de auditoría según el Plan de auditoría.

En determinado tipo de empresas puede ocurrir que la función del responsable de operaciones, o no esté bien definida, o en caso de ausencia, recaiga sobre el gerente o el responsable de calidad. Esto se debe verificar en el momento de auditar funciones y responsabilidades.

![]() Consejos: El auditor registrará el nombre del principal responsable de operaciones y si ha estado presente en las reuniones inicial y final.

Consejos: El auditor registrará el nombre del principal responsable de operaciones y si ha estado presente en las reuniones inicial y final.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.12:

Las no conformidades identificadas en auditorías de certificación anteriores deben haber sido rectificadas de manera completa y efectiva, y se verificarán durante la auditoría actual.

Cuando se producen no conformidades en las auditorías, puede ser útil disponer de las copias de registros y otros documentos implicados en la resolución de cada una de las no conformidades detectadas. Esto permite al auditor dirigirse rápidamente al documento específico que confirma la corrección de la no conformidad (la copia original del documento debe devolverse al lugar apropiado en el sistema de calidad de la empresa).

Un aspecto importante de este requisito es la necesidad de garantizar que no se repita la no conformidad. Esto debe lograrse mediante la identificación precisa de la (s) causa (s) de la no conformidad (la causa raíz) y la introducción de una acción preventiva efectiva.

Si no se ha introducido una acción preventiva efectiva, puede plantearse una no conformidad con esta cláusula en la próxima auditoría, además de una no conformidad con la cláusula que tiene el problema recurrente.

![]() Consejos: El auditor debe verificar si se han llevado a cabo todas las acciones correctivas correspondientes a la auditoría anterior.

Consejos: El auditor debe verificar si se han llevado a cabo todas las acciones correctivas correspondientes a la auditoría anterior.

El auditor debe registrar si las acciones correctivas se han cerrado eficazmente y documentar un ejemplo. Así mismo el auditor registrará en los requisitos implicados si las acciones tomadas en la auditoría anterior son eficaces.

IMPORTANTE: Cuando una No Conformidad menor, de la auditoría anterior, no se ha cerrado eficazmente y se repite sin causa justificada puede ser considerada como una No Conformidad Mayor en la presente auditoría.

Nota: Este requisito no aplicaría en la primera auditoría.

📖

EXPLICACIÓN DE LA CLAUSULA 1.1.13:

Las empresas que disponen de un certificado de BRC en vigor pueden hacer uso del logo o hacer referencia a dicha certificación, por ejemplo en la página web, en encabezados de documentos, en tarjetas de visita, etc. Sin embargo, no es una certificación de producto, por lo que el logo no puede incluirse en los envases del producto.

![]() Consejos: El auditor comprobará que la empresa hace un uso correcto del logo. Cuando un auditor encuentra un producto o envase con cualquier logotipo o texto de BRC durante una auditoría, generará una no conformidad.

Consejos: El auditor comprobará que la empresa hace un uso correcto del logo. Cuando un auditor encuentra un producto o envase con cualquier logotipo o texto de BRC durante una auditoría, generará una no conformidad.

📖

EXPLICACIÓN DE LA CLAUSULA 1.2:

Este requisito es una declaración de intenciones y su valoración dependerá del resultado global de todos los requisitos de la cláusula. Por lo tanto, se evaluará después de haber auditado el resto de requisitos de la cláusula.

La compañía debe tener una estructura organizativa clara en donde se definan las responsabilidades y las funciones de los puestos de trabajo. Se deben establecer las jerarquías de los diferentes puestos de trabajo en un organigrama fechado y aprobado.

📖

EXPLICACIÓN DE LA CLAUSULA 1.2.1:

La empresa debe definir las funciones y responsabilidades del personal clave. Se entiende por “personal clave” aquellos trabajadores que se espera que tomen decisiones que afectan a la seguridad, legalidad y calidad del producto: Gerente, Responsables de Calidad, Producción, Mantenimiento, Jefe de Turno. Esto dependerá de la estructura organizativa de la empresa. Para las personas identificadas como personal clave se deben identificar sustitutos en caso de ausencias. Si la sustitución la realiza más de una persona deben quedar claramente identificadas las funciones de sustitución que desempeña cada uno.

Debe estar disponible un organigrama que indique claramente las líneas de comunicación para todos los gerentes en el sitio y, cuando corresponda, las relaciones con los roles de la oficina central de la compañía. Normalmente se esperaría que el cuadro muestre tanto una posición como la persona nombrada que ocupa esa posición. Cuando el cuadro muestra solo los títulos de trabajo, otros documentos deben indicar la persona que ocupa cada puesto.

El cuadro o la documentación asociada debe indicar claramente las responsabilidades de cada miembro relevante del personal responsable de la gestión de la inocuidad, legalidad o calidad de los alimentos. Los ejemplos incluyen gerentes técnicos, personal de garantía de calidad, gerentes responsables de supervisar las actividades de producción y limpieza (es decir, los responsables de garantizar que se mantengan los estándares correctos), el personal de laboratorio y los equipos de desarrollo de productos.

Las responsabilidades deben definirse para los aspectos clave del sistema de gestión de la inocuidad y la calidad de los alimentos, incluidas, por ejemplo, decisiones sobre acciones correctivas, productos no conformes, desviaciones del proceso, liberacion de producto terminado, control de documentos y quejas de clientes.

Es habitual que las responsabilidades específicas se definan dentro de las descripciones de trabajo del personal clave (especialmente para la gerencia y los supervisores); sin embargo, en su lugar, pueden describirse dentro de los procedimientos del sitio (por ejemplo, responsabilidad de las decisiones sobre acciones correctivas) puede incorporarse al procedimiento de acción correctiva del sitio).

Se debe documentar claramente quién se espera que sustituya en ausencia de un gerente. Los sustitutos generalmente se identificarán en el organigrama y / o en las descripciones de los puestos, pero la documentación también podría tener la forma de una tabla adicional. La responsabilidad puede asignarse a una persona de mayor rango o más, siempre que el suplente tenga el conocimiento y la capacidad de cubrir adecuadamente al gerente ausente.

Los sustitutos pueden ser nombrados para el puesto completo o las responsabilidades particulares pueden ser delegadas a diferentes personas, siempre que esto esté claramente definido.

![]() Consejos: El auditor comprobará:

Consejos: El auditor comprobará:

✓ Si existe una estructura organizativa: DOCUMENTO Organigrama, fechado y aprobado por la dirección.

✓ Si el Organigrama está actualizado a la realidad de la organización.

✓ Si están definidas las funciones y responsabilidades del personal Clave. El auditor buscará tanto las responsabilidades documentadas como la evidencia de que la persona responsable puede cumplir el rol (la cláusula 7.1.7 requiere que la compañía revise las competencias del personal y se asegure de que se brinde la capacitación, la tutoría o la experiencia necesarias).

✓ Si existen descripciones de los puestos de trabajo. (Descripción de responsabilidades del personal clave “dedicadas a una persona específica” ej.- Responsable de Calidad, Jefe de Producción, persona que sustituye al Responsable de Calidad).

✓ Si están definidas las sustituciones del personal clave, bien sea en una matriz de ausencias, o en las Descripciones de los Puestos de Trabajo.

✓ Si el personal que cubre las ausencias está debidamente cualificado.

El auditor registrará un ejemplo de evidencia de Descripción de Puesto de Trabajo del personal clave, ej: Responsable Calidad, así como quién sustituye a quién. En el caso de que a una persona le sustituya para todas sus funciones más de una persona deberá de figurar todas las personas con las funciones que sustituye cada uno.

📖

EXPLICACIÓN DE LA CLAUSULA 1.2.2:

El objetivo de esta cláusula es garantizar que los empleados, incluidos el personal temporal y el personal subcontratado, puedan trabajar de manera efectiva y garantizar que se mantenga la seguridad y la calidad de los alimentos. Esto generalmente lo establecerá el auditor que discute los trabajos de los empleados con los propios empleados durante la auditoría.

No hay requisitos para una descripción detallada del trabajo; sin embargo, los empleados deben ser conscientes de sus responsabilidades particulares.

Cuando dentro de las actividades asignadas a un profesional garantiza la gestión de un problema de seguridad alimentaria, descrito en un procedimiento (por ejemplo, un PCC o un programa de requisitos previos), el empleado debe comprender lo que se espera de el/ella, y debe poder acceder a los procedimientos escritos requeridos.

![]() Consejos: Para todas las tareas con impacto en los requisitos del producto, las descripciones de los puestos de trabajo deben estar disponibles para todo el personal. Dependiendo de la estructura corporativa, deben considerarse los diferentes niveles jerárquicos. Para el personal de esta línea puede ser útil las instrucciones generales de trabajo.

Consejos: Para todas las tareas con impacto en los requisitos del producto, las descripciones de los puestos de trabajo deben estar disponibles para todo el personal. Dependiendo de la estructura corporativa, deben considerarse los diferentes niveles jerárquicos. Para el personal de esta línea puede ser útil las instrucciones generales de trabajo.

El auditor comprobará:

✓ Si hay una descripción de puestos de trabajo del personal relacionado con la seguridad, legalidad y calidad: Ej: Descripción de puestos de trabajo del líder del equipo APPCC,

✓ Si las instrucciones y procedimientos documentados requeridos están disponible en el puesto de trabajo, o saben acceder a ellas si lo requieren.

Se registrará el nombre y cargo de la Descripción del Puesto de trabajo

📑

RESUMEN DE LA LECCIÓN.

La Norma mundial de seguridad alimentaria arranca sus requisitos poniendo el foco en el compromiso del Equipo Directivo como primer paso fundamental para el adecuado funcionamiento del sistema.

La Norma al igual que otras normas de gestión, establece la necesidad de que el equipo Directivo suministre los recursos necesarios, defina una política de calidad y seguridad que despliegue en unos objetivos anuales, y revise el sistema como mínimo una vez al año.

Así mismo, la Norma pretende que la Dirección se encuentre informada en todo momento de lo que sucede en materia de calidad y seguridad, desde averiguar el nivel de cultura de seguridad alimentaria presente en su empresa, hasta el establecimiento un sistema de reuniones mensuales, recurriendo a sistemas anónimos y confidenciales de información, la necesidad de contar con un sistema de información de nuevos desarrollos científicos que le puedan afectar, o la exigencia de que determinadas responsabilidades están presentes en las auditorías de certificación.

También se requiere un adecuado uso del logo de BRC.

Por último, el Protocolo incluye en este apartado la necesidad de que exista un organigrama a través del cual se definan claramente las funciones y responsabilidades, que se garantice la cobertura de las ausencias del personal clave, y que se asegure que todo el personal está informado y es consciente de sus responsabilidades en materia de calidad, seguridad y legalidad.

⭐⭐ FIN DE LA LECCIÓN ⭐⭐

AHORA, REALIZA EL CUESTIONARIO CORRESPONDIENTE.

Y si tienes dudas del contenido presente en esta web, estamos a tu disposición a través de nuestro email (gestema@gestema.com),o deja los comentarios que creas convenientes más abajo.